Wat is een lineaire hypotheek?

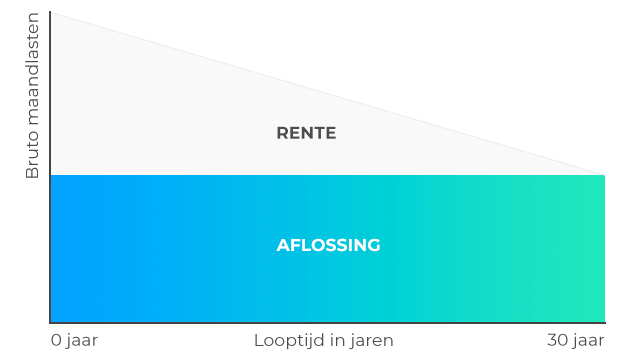

Op elke hypotheek los je maandelijks een bedrag af. Bij een lineaire hypotheek is dit elke maand hetzelfde bedrag. Je betaalt een vast bedrag aan aflossing en een – steeds verschillend – bedrag aan rente (een percentage van je resterende hypotheekschuld). Zodra je hypotheek afloopt, vaak na 30 jaar, heb je met al die aflossingen tezamen je hele hypotheek afgelost.

Op een lineaire hypotheek los je dus vlot af. Daardoor betaal je in het begin een wat hoger bedrag (omdat je veel rente moet betalen), maar je lasten dalen al snel gedurende de looptijd. Wel is je fiscale voordeel bij een lineaire hypotheek beperkter dan bij een annuïteitenhypotheek. Doordat je snel aflost en dus minder rente betaalt, ontvang je ook steeds minder hypotheekrenteaftrek.

Een lineaire hypotheek is naast de annuïteitenhypotheek de meest gekozen hypotheekvorm. Dit heeft er vooral mee te maken dat je bij een annuïteiten- en lineaire hypotheek profiteert van hypotheekrenteaftrek. Bij een aflossingsvrije hypotheek heb je het voordeel van renteaftrek niet.

Dus, wat is een lineaire hypotheek?

- Je lost elke maand hetzelfde bedrag af.

- In het begin heb je hogere bruto maandlasten; aan het eind zijn je lasten lager.

- Je weet zeker dat je hypotheek na de looptijd volledig is afgelost.

- Je hebt recht op hypotheekrenteaftrek.

- In het begin heb je meer fiscaal voordeel dan aan het eind van de looptijd.

Lineair aflossen, hoe werkt dat?

Bij lineair aflossen start je meteen bij aanvang met flink aflossen. Dat betekent wel dat je in het begin wat hogere maandlasten hebt. Bovenop die aflossing komt immers ook nog de rente en dat is in het begin een hoger bedrag door je hoge hypotheekschuld. Daar staat tegenover dat je hypotheekschuld vrij rap afneemt, waardoor je al snel minder rente gaat betalen.

Hoeveel je maandelijks aflost, hangt af van de hoofdsom en de looptijd van de hypotheek. Loopt jouw hypotheek bijvoorbeeld 30 jaar? Dan zal je elke maand 1/360e (30 jaar is 360 maanden) van je oorspronkelijke hypotheekbedrag aflossen. Je kunt bij sommige hypotheekaanbieders ook een looptijd korter dan 30 jaar kiezen.

Hieronder zie je in een grafiek hoe je maandlasten zich ontwikkelen.

Lineaire hypotheek berekenen

Zelf je maandlasten voor een lineaire hypotheek berekenen? Het rekenvoorbeeld hieronder laat zien hoe het zit met je maandlasten bij dit hypotheektype. Je rentelasten nemen met de maand af, waardoor ook je bruto maandlast daalt. Je aflossingsbedrag is steeds gelijk.

Wat zijn de voor- en nadelen?

Bij een lineaire hypotheek profiteer je van een aantal voordelen:

- Je hebt zekerheid over het bedrag dat je maandelijks aflost.

- Je hypotheekschuld neemt vanaf het begin met een flink bedrag af.

- Daardoor betaal je ook steeds minder hypotheekrente.

- Je hebt recht op hypotheekrenteaftrek; in het begin profiteer je daar het meest van.

- Na verloop van tijd heb je lagere maandlasten (gunstig als je een inkomensdaling verwacht).

Er zijn ook een aantal nadelen. De belangrijkste daarvan is dat je fiscale voordeel daalt naarmate je hypotheek langer loopt. Je bedrag aan rente gaat snel omlaag, waardoor je na een tijdje ook minder rente kunt aftrekken.

Een ander nadeel is dat je in het begin hoge maandlasten hebt, meer dan bij een annuïteitenhypotheek. Die moet je wel kunnen dragen met je inkomen. Dat maakt een lineaire hypotheek soms minder aantrekkelijk als hypotheekvorm bij een startershypotheek. Als starter verdien je vaak nu minder dan in de toekomst.

Extra aflossen op lineaire hypotheek

In principe los je elke maand van de looptijd een vast bedrag af op je hypotheek. Heb je spaargeld over en wil je graag sneller van je hypotheekschuld af zijn? Dan kun je extra aflossen op je lineaire hypotheek. Dit mag tot een bepaald bedrag boetevrij. Check in de hypotheekvoorwaarden wat dat bedrag is voor jou.

Waarom aflossen op je lineaire hypotheek nuttig kan zijn? Omdat daardoor je hypotheekschuld nog sneller daalt en je zo nog minder aan rente kwijt bent. Bovendien hoef je over het bedrag dat je aan aflossing betaalt geen eventuele vermogensbelasting af te dragen.

Let wel op dat aflossen niet altijd even gunstig is. Je loopt daardoor ook hypotheekrenteaftrek mis. Laat je goed informeren door een Hypotheekexpert over de voor- en nadelen van aflossen voor jou.

Past een lineaire hypotheek bij jou?

Je hebt nu antwoord op de vraag ‘Wat is een lineaire hypotheek?’ en weet hoe zo’n hypotheek werkt. Maar hoe weet je dan of dit dé hypotheekvorm voor jou is? Dat hangt af van jouw financiële en persoonlijke situatie en van je wensen. Wil je liever je maandlasten uitsmeren of juist vlot op je hypotheek aflossen?

Geen zorgen: je hoeft niet zelf alle voors en tegens af te wegen. Onze Hypotheekexperts zoeken graag voor je uit welke hypotheekvorm bij je past. Ook berekent jouw Expert voor je hoeveel jij aan hypotheek kunt krijgen.

Wat dat eerste gesprek kost? Niets. De eerste kennismaking is altijd gratis en verplicht je nergens toe.

Gratis eerste afspraak