Bij het afsluiten van een hypotheek kom je voor allerlei keuzes te staan. Bijvoorbeeld welke hypotheekvorm je kiest. Misschien heb je woorden als ‘annuïtair’, ‘lineair’ en ‘aflossingsvrije’ al eens voorbij horen komen. Maar wat betekent elk van die hypotheekvormen eigenlijk? En hoe maak je de keuze? Wij zetten de belangrijkste hypotheekvormen voor je onder elkaar.

Ooit kon je kiezen tussen heel veel verschillende hypotheekvormen. Sinds 2013 is daarin een en ander veranderd. Je kunt voor een nieuw af te sluiten hypotheek kiezen tussen drie hypotheekvormen: de annuïteiten-, lineaire of aflossingsvrije hypotheek. Een aflossingsvrije hypotheek kun je niet meer voor 100% van je woningwaarde afsluiten. Daarom is een hypotheek meestal deels aflossingsvrij als je voor die hypotheekvorm kiest.

Op dit moment zijn de annuïteiten- en lineaire hypotheek het meest voorkomend. Alleen bij deze twee hypotheekvormen heb je recht op hypotheekrenteaftrek.

Oude hypotheekvormen, zoals een (bank)spaarhypotheek, bestaan trouwens nog steeds. Je kunt ze niet meer nieuw afsluiten. Maar het kan wel zijn dat je deze hypotheekvorm eerder hebt afgesloten en meeneemt naar je nieuwe hypotheek.

Over elke hypotheek betaal je maandelijks een bedrag aan rente. Verder moet je een hypotheek gedurende de looptijd (vaak 30 jaar) volledig aflossen. De soorten hypotheekvormen verschillen in de manier waarop je aflost. Los je bijvoorbeeld elke maand een gelijk bedrag af? Los je juist steeds meer af? Of is je hypotheek vrij van tussentijdse aflossingen?

Je gekozen hypotheekvorm heeft dan ook gevolgen voor je maandelijkse aflossing en voor je rente (immers: je betaalt rente over het bedrag aan hypotheek dat je nog hebt openstaan). Hoe dat precies zit bij elke hypotheekvorm, lees je hieronder.

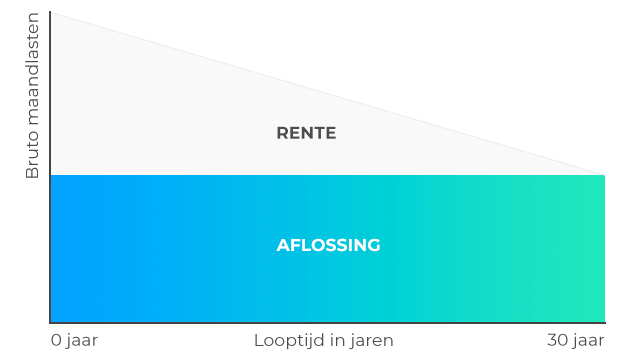

Ten eerste kun je kiezen voor een lineaire hypotheek. Bij deze hypotheekvorm los je elke maand hetzelfde bedrag af op je hypotheek. Daardoor neemt de openstaande hypotheekschuld relatief snel af.

Je betaalt rente over het bedrag aan hypotheekschuld dat je nog hebt openstaan. Doordat je hypotheekschuld afneemt, dalen je rentelasten en dalen dus ook je maandlasten naarmate de looptijd vordert.

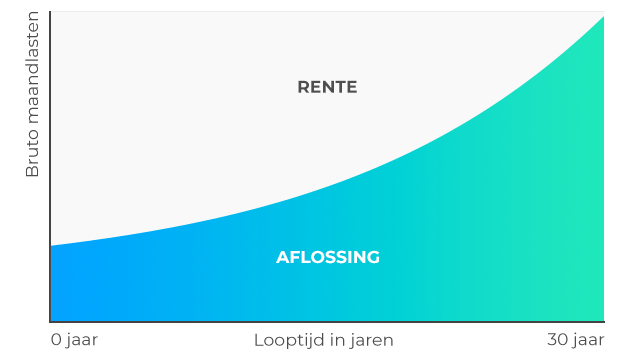

Een annuïteitenhypotheek zit net even anders in elkaar. Je betaalt bij een annuïteitenhypotheek elke maand hetzelfde totale brutobedrag. Dat bedrag heet de annuïteit en bestaat uit rente en aflossing. In het begin moet je vooral veel rente betalen en los je relatief weinig af. Gedurende de looptijd ga je steeds meer aflossen totdat uiteindelijk de hele hypotheek is afgelost.

Doordat je in het begin meer rente betaalt, profiteer je in het begin ook meer van hypotheekrenteaftrek. Daardoor heb je vlak na aanvang van de hypotheek lagere netto maandlasten dan na verloop van tijd.

Verder zie je regelmatig een deels aflossingsvrije hypotheek voorkomen. Tot 1 januari 2013 kon je nog een volledig aflossingsvrije hypotheek afsluiten. Anno nu mag je, afhankelijk van je hypotheekaanbieder, maximaal 50% van je woningwaarde aflossingsvrij financieren. Daardoor zie je vaak een gemengde hypotheekvorm: een hypotheek die deels aflossingsvrij en deels annuïtair en/of lineair is.

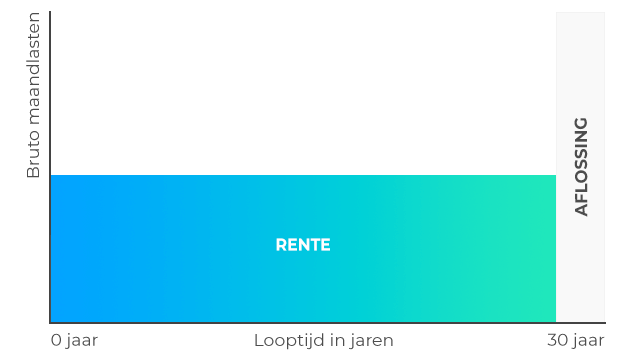

Zoals de naam al doet vermoeden, ben je bij een aflossingsvrije hypotheek niet verplicht om tussentijds af te lossen. Dat mag wel overigens; tot een bepaald bedrag kun je boetevrij aflossen. Maar in principe los je aan het eind van de looptijd de hypotheek in één keer af. Je maandlasten bestaan dus alleen uit rente. Let wel op dat je bij deze hypotheekvorm geen recht hebt op aftrek van hypotheekrente.

Tot 1 januari 2013 kon je daarnaast andere soorten hypotheekvormen afsluiten. Heb je een van deze hypotheekvormen lopen en ga je een nieuwe hypotheek afsluiten? Dan kun je je bestaande hypotheek soms meenemen. Als je onder het overgangsrecht valt, kan dat zelfs met behoud van je hypotheekrenteaftrek.

Daarnaast heb je de mogelijkheid om je oude hypotheek over te sluiten naar bijvoorbeeld een annuïtaire of lineaire hypotheek. Soms is dat een fijne manier om te besparen op je maandlasten en om meer zekerheid te hebben over je aflossing.

Wat in jouw geval gunstig is? Daarover kunnen onze Hypotheekexperts je goed adviseren.

Hieronder zetten we de verschillende hypotheekvormen op een rij:

Aan een spaarhypotheek is een kapitaalverzekering gekoppeld waarin je tijdens de looptijd elke maand geld stort. Met dat geld los je aan het eind van de looptijd de volledige hypotheek af. Over het spaarsaldo ontvang je een rentevergoeding. Die is gelijk aan het bedrag dat je aan hypotheekrente moet betalen.

Bij een bankspaarhypotheek spaar je ook geld bij elkaar voor de aflossing van je hypotheek. Dit doe je niet via een kapitaalverzekering, maar via een aparte spaarrekening die aan de hypotheek gekoppeld is (en die geblokkeerd is voor opname). Aan het eind van de looptijd los je met het gespaarde bedrag je hypotheek af.

Bij deze hypotheekvorm sluit je een levensverzekering af waarmee je aan het eind van de looptijd de hypotheek afbetaalt. Tijdens de looptijd hoef je niet af te lossen op een levenhypotheek; het bedrag voor de aflossing spaar je via de levensverzekering bij elkaar.

Heb je een beleggingshypotheek lopen? Dan spaar je het saldo voor de aflossing bij elkaar door via beleggingen vermogen op te bouwen. Dit doe je niet zelf; de verstrekker van de hypotheek investeert voor jou in beleggingsfondsen via een beleggingsrekening. Hiervoor stort je eenmalig of periodiek geld in die fondsen.

Er kleven risico’s aan dit type hypotheek. Mochten je beleggingen minder waard worden, dan kan dat problemen opleveren voor de aflossing van je hypotheek.

Een hybride hypotheek is in feite een combinatie van een leven- en spaarhypotheek. Je hebt iets meer zekerheid dan bij een levenhypotheek. Je maandlasten bestaan uit rente en premie en je bent niet verplicht om af te lossen.

Daarnaast heb je misschien weleens gehoord van een verbouwingshypotheek, krediethypotheek of opeethypotheek. Dat zijn allemaal geen hypotheekvormen waarvoor je zomaar kunt kiezen, zoals een annuïtaire hypotheek. Het zijn producten die je als tweede hypotheek of als extra hypotheekproduct kunt afsluiten, bijvoorbeeld voor een verbouwing of voor het opnemen van je overwaarde.

Op dezelfde manier is een startershypotheek geen hypotheekvorm, maar puur een hypotheek is die starters voor hun eerste woning afsluiten.

Laten we een aantal van die “hypotheekvormen” hieronder kort bespreken.

Een krediethypotheek is eigenlijk een doorlopend krediet, maar dan met je woning als onderpand (en dus met een lagere rente dan bij een gewoon doorlopend krediet). Dit kan een slimme manier zijn om de overwaarde die je op je woning rust op te nemen.

Een opeethypotheek wordt vaak afgesloten door gepensioneerden met een bescheiden pensioeninkomen. Via een opeethypotheek kunnen zij hun overwaarde alsnog opnemen, ondanks dat hun inkomen geen heel hoge maximale hypotheek toelaat. Er kleven wel wat haken en ogen aan deze hypotheekvorm.

Koop je een woning om te verhuren? Dan sluit je daarvoor een verhuurhypotheek af. Hiervoor gelden iets ander voorwaarden, zoals dat je vaak minder dan 100% van de woningwaarde kunt afsluiten. Dit heeft te maken met de mogelijke risico’s die verhuur met zich meebrengt.

Een overbruggingshypotheek sluit je af om je overwaarde alvast mee te nemen voor de financiering van je volgende woning. Al voordat je huidige woning is verkocht.

Daarnaast kun je denken aan een generatiehypotheek of familiehypotheek, waarbij je een hypotheek afsluit samen met je (groot)ouders. Dit kan voor starters slim zijn als zij zelf onvoldoende middelen hebben om een eigen woning te financieren.

Ten slotte is een crowdfundinghypotheek een redelijk nieuwe hypotheekvorm. Dit betekent dat een deel van je hypotheek is gefinancierd door middel van crowdfunding. Particuliere investeerders investeren dan mee in je hypotheek. Er zitten wel wat nadelen aan zo’n hypotheekvorm.

Elk van deze verschillende hypotheekvormen heeft voor- en nadelen. Welke hypotheekvorm moet je dan kiezen? Dat is vooral een persoonlijke afweging die je moet maken.

Zo is het voordeel van een lineaire en annuïteitenhypotheek dat je profiteert van hypotheekrenteaftrek. Bij een lineaire hypotheek zijn je maandlasten aan het eind van de looptijd lager; bij de annuïteitenhypotheek ben je juist in het begin relatief voordelig uit. Daarnaast kan een aflossingsvrije hypotheek aantrekkelijk zijn als je helemaal lage maandlasten wilt in het begin.

Welke hypotheekvorm je moet kiezen? Onze Hypotheekexperts kunnen je in een eerste gesprek vertellen hoeveel jouw maximale hypotheek bedraagt en welke hypotheekvorm voor jou aantrekkelijk is.

Dit artikel delen

![]()

![]()

![]()

![]()

386 beoordelingen