Wat is een annuïteitenhypotheek?

Een annuïteitenhypotheek (ook wel: annuïtaire hypotheek) is een hypotheekvorm waarbij je maandlasten steeds gelijk zijn. De hele rentevaste periode lang betaal je een vast totaalbedrag per maand. Dat is de annuïteit. Die bestaat voor een deel uit een deel rente en een deel aflossing.

De annuïteitenhypotheek is, naast de lineaire hypotheek, een van de twee meest afgesloten hypotheekvormen anno nu. Dat heeft ermee te maken dat je bij een nieuw afgesloten hypotheek alleen bij deze twee hypotheekvormen recht hebt op hypotheekrenteaftrek. Bij een aflossingsvrije hypotheek loop je die renteaftrek mis.

Hoe werkt een annuïteitenhypotheek?

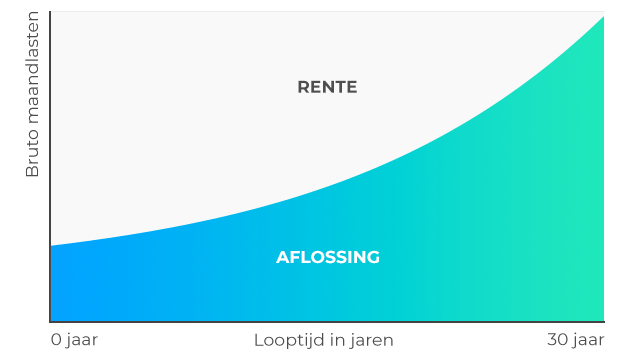

De grafiek hieronder laat goed zien hoe een annuïteitenhypotheek werkt. In het begin betaal je vooral veel rente en los je wat minder af op je hypotheek. Naarmate de looptijd vordert, neemt het bedrag aan aflossing toe en ga je juist wat minder rente betalen. Je openstaande hypotheekschuld, waarover de rente wordt berekend, neemt dan immers ook af.

Door die hoge hypotheekrenteaftrek in het begin ben je de eerste jaren netto wat minder kwijt bent per maand dan bij een lineaire hypotheek. Je krijgt namelijk over een hoger bedrag hypotheekrenteaftrek.

Dat maakt een annuïteitenhypotheek vaak aantrekkelijk als startershypotheek. Als starter heb je vaak nog wat minder spaargeld en een lager inkomen dan wanneer je al langere tijd werkt. Een annuïteitenhypotheek sluit qua maandlatenverdeling goed aan op een lager inkomen nu en een hoger inkomen in de toekomst.

Dus kort samengevat:

- Je betaalt de hele looptijd hetzelfde bedrag aan bruto maandlasten.

- Je lost elke maand af op je hypotheek.

- Je profiteert van hypotheekrenteaftrek.

- Je hebt de zekerheid dat je hypotheek na de looptijd is afgelost.

Annuïteitenhypotheek berekenen

Hoe ziet dat er in de praktijk uit? Stel: jij hebt een hypotheek afgesloten van € 240.000 tegen een rentepercentage van 1,4%. Dan betaal je elke maand 1,4% rente over het openstaande bedrag aan hypotheek. Je maandlasten zijn steeds gelijk: namelijk € 817. De aflossing zal een steeds groter deel uitmaken van het maandbedrag dat je betaalt.

Dit concrete rekenvoorbeeld helpt je om je maandlasten bij een annuïteitenhypotheek te berekenen:

Wat zijn de voor- en nadelen?

Een annuïteitenhypotheek heeft zowel voor- als nadelen.

Eerst de voordelen:

- Je weet zeker dat je hypotheek na de looptijd is afgelost.

- Je maandlasten zijn steeds gelijk. Dat geeft zekerheid.

- Je hebt recht op hypotheekrenteaftrek.

- Aan het begin heb je veel renteaftrek en dus lagere netto lasten (= handig voor starters!).

Dan de nadelen:

- Doordat je niet meteen fors aflost (zoals bij een lineaire hypotheek), betaal je over de hele looptijd iets meer rentelasten.

- Je krijgt na verloop van tijd minder hypotheekrenteaftrek, doordat je rentelasten dalen. Daardoor heb je na een tijdje minder fiscaal voordeel.

Welke hypotheekvorm past bij jou?

Is een annuïteitenhypotheek voor jou een verstandige keuze? Of past een lineaire of deels aflossingsvrije hypotheek toch beter bij je? Laat dat vraagstuk maar aan onze Hypotheekexperts over. Zij adviseren je graag over een juiste keuze in jouw situatie.

Afspraak maken

In grote lijnen komt het erop neer dat een annuïteitenhypotheek gunstig is als je in het begin lagere (netto) maandlasten kunt dragen en verwacht dat je inkomen later zal toenemen. En als je daarbij van hypotheekrenteaftrek wilt profiteren. Bij een aflossingsvrije hypotheek heb je ook lage maandlasten, maar geen renteaftrek; bij de annuïteitenhypotheek heb je dat fiscale voordeel wel.

Een lineaire hypotheek is dan weer goedkoper over de hele linie genomen doordat je over de hele looptijd minder aan rente kwijt bent. Wel kom je bij dat hypotheektype al aan het begin voor forse hypotheeklasten te staan.

Extra aflossen op annuïteitenhypotheek

In principe los je elke maand een bedrag af op je annuïteitenhypotheek. Maar je kunt er ook voor kiezen om sneller te gaan aflossen. Extra aflossen op je annuïteitenhypotheek mag vaak tot een bepaald bedrag boetevrij. Dat heeft als voordeel dat je minder geld op je spaarrekening hebt staan (en dus mogelijk minder vermogensbelasting hoeft te betalen) én dat je hypotheekschuld en daarmee je rentelasten dalen.

Lees in de hypotheekvoorwaarden wat jij extra mag aflossen op je annuïteitenhypotheek zonder boete.

Advies over jouw hypotheek?

Nu weet je precies wat een annuïteitenhypotheek is. Wil je weten of een annuïteitenhypotheek voor jou persoonlijk slim is of dat een andere hypotheekvorm beter past? Maak een eerste afspraak met een van onze Hypotheekexperts. Dat kan kosteloos en vrijblijvend.