Wat is een aflossingsvrije hypotheek?

De naam verraadt het al enigszins: op een aflossingsvrije hypotheek hoef je tussentijds niet af te lossen. Op de meest voorkomende hypotheekvormen, een annuïteiten- en lineaire hypotheek, los je maandelijks een bedrag af. Bij deze hypotheekvorm is dat niet nodig. Natuurlijk moet je wel een keer de hypotheek aflossen; de hypotheekaanbieder geeft je het geld niet zomaar. Maar de aflossing doe je pas aan het eind van de looptijd. Eerder aflossen kan en mag, maar is niet verplicht.

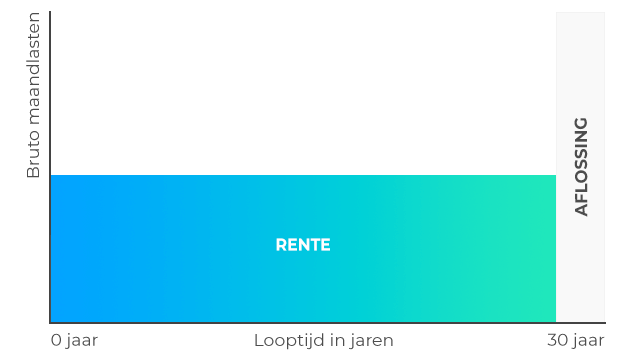

De grafiek hieronder laat zien hoe dit type hypotheek werkt.

Bij een aflossingsvrije hypotheek bestaan je maandlasten dus alleen uit rente. Wel is het belangrijk dat je aan het eind van de looptijd alsnog de hele aflossingsvrije hypotheek kunt aflossen. Hiervoor kun je bijvoorbeeld zelf geld bij elkaar sparen.

Kun je aan het eind van de looptijd de hypotheek niet aflossen? Dan ben je in principe verplicht je woning te verkopen. Maar vaak zijn er gelukkig, als je er op tijd bij bent, ook wel andere mogelijkheden, zoals je aflossingsvrije hypotheek oversluiten.

Aflossingsvrije hypotheek berekenen

Bij dit type hypotheek betaal je de hele rentevaste periode lang een vast percentage aan rente (tenzij je voor een variabele rente hebt gekozen). Die rentelasten vormen jouw hypotheeklasten. Dit betekent dat je, zolang je niet aflost, steeds hetzelfde bedrag aan maandlasten kwijt bent: een bepaald percentage van de hoofdsom van je hypotheek.

Hoe je de maandlasten voor je aflossingsvrije hypotheek kunt berekenen, laat het rekenvoorbeeld hieronder goed zien.

Kun je nog een aflossingsvrije hypotheek afsluiten?

Tot 1 januari 2013 was het nog mogelijk om je woning volledig aflossingsvrij te financieren en daarbij ook nog hypotheekrenteaftrek te krijgen. Maar sinds 2013 zijn de regels veranderd. Je mag bij de meeste banken nog maar maximaal 50% van je woningwaarde aflossingsvrij financieren als je een nieuwe hypotheek afsluit. En als je kiest voor aflossingsvrij, dan ontvang je over het aflossingsvrije deel van je hypotheek geen hypotheekrenteaftrek.

Sluit je een nieuwe hypotheek af? Dan mag je de rente alleen aftrekken wanneer je een annuïteiten- of lineaire hypotheek hebt.

Hypotheekrenteaftrek of niet, een aflossingsvrije hypotheek afsluiten is zeker wel mogelijk. Vaak zie je dat mensen een aflossingsvrij hypotheekdeel combineren met een annuïtair of lineair deel.

Door de lage rente is een aflossingsvrij hypotheekdeel de laatste tijd weer in trek, vaak ook als startershypotheek. Dit komt doordat je met de huidige lage rente ook minder profiteert van hypotheekrenteaftrek, waardoor het ontbreken daarvan geen halszaak is. Voor mensen die liever niet te hoge maandlasten hebben, zeker in het begin, kan dit type hypotheek interessant zijn. Je betaalt over een aflossingsvrij deel immers geen aflossing.

Aflossingsvrije hypotheek verhogen

Wil je je huidige aflossingsvrije hypotheek verhogen? Dat kan onder bepaalde voorwaarden. Laat je hier wel goed over informeren door een Hypotheekexpert. Er zitten wat haken en ogen aan.

Zo wordt de hogere hypotheek getoetst aan je inkomen en woningwaarde. Ook kom je voor diverse oversluitkosten te staan, zoals een boeterente.

Een Hypotheekexpert van Hypotheek.nl kan voor je uitzoeken of oversluiten voor jou een gunstige optie is of dat bijvoorbeeld een persoonlijke lening een beter idee is.

Vraag het een Hypotheekexpert

Je aflossingsvrije hypotheek aflossen, hoe zit dat?

Ook al ben je gedurende de looptijd niet verplicht tot aflossen, er komt hoe dan ook een moment dat je je aflossingsvrije hypotheek moet aflossen. Dit is aan het eind van de looptijd, vaak na 30 jaar.

Op dat moment heb je meestal een paar opties:

- De hypotheek aflossen met je spaargeld.

- Een nieuwe hypotheek afsluiten (= oversluiten) en daarmee je oude hypotheek aflossen.

- Verhuizen naar een andere woning en met de overwaarde je hypotheek aflossen.

- Je hypotheek (vervroegd) verlengen (het is afhankelijk van je aanbieder of dit mogelijk is).

Daarnaast is het mogelijk om tussentijds op je aflossingsvrije hypotheek af te lossen. Dat is een slimme manier om je hypotheekschuld naar beneden te krijgen, waardoor je minder risico loopt op een restschuld of gedwongen verkoop.

Bovendien scheelt tussentijds aflossen in je rentelasten, aangezien je rente altijd wordt berekend als percentage van je nog openstaande hypotheekschuld. Let wel op dat je vaak maar tot een bepaald bedrag boetevrij kunt aflossen. Ga je daaroverheen? Dan zal je een boete moeten betalen.

Wat als je al een aflossingsvrije hypotheek hebt?

Heb je jouw aflossingsvrije hypotheek vóór 2013 afgesloten en sluit je nu een nieuwe hypotheek af? Dan val je misschien onder de overgangsregeling. Je behoudt dan onder bepaalde voorwaarden je recht op hypotheekrenteaftrek.

Ga je verhuizen of sluit je een nieuwe hypotheek af? Dan heb je meestal twee opties:

- je bestaande aflossingsvrije hypotheek meenemen;

- je aflossingsvrije hypotheek oversluiten naar een andere hypotheekvorm.

Je aflossingsvrije hypotheek meenemen

Je kunt je hypotheek laten doorlopen inclusief het afgesproken rentepercentage en de voorwaarden die gelden. Dit is aantrekkelijk als je nog steeds tevreden bent over je gekozen hypotheek of als je het interessant vindt om je lage maandlasten vast te houden.

Aflossingsvrije hypotheek oversluiten

Het klinkt heel aantrekkelijk: geen rente hoeven te betalen. Dat betekent lage maandlasten en dus meer ruimte voor andere uitgaven. Maar daar staat tegenover dat je aan het eind van de looptijd in de problemen kunt komen met de terugbetaling als je niet genoeg spaargeld hebt om de aflossingsvrije hypotheek af te lossen.

Daarom is het soms aantrekkelijk om een aflossingsvrije hypotheek over te sluiten naar een annuïteiten- en/of lineaire hypotheek. Het voordeel van je aflossingsvrije hypotheek oversluiten is dat je een nieuwe hypotheekvorm kunt kiezen die je meer zekerheid geeft over de aflossing.

Welk hypotheektype moet ik kiezen?

Sta jij op het punt om een hypotheek af te sluiten? Spannend! Dan is het belangrijk dat je de juiste keuzes maakt. Laat ons je helpen om een passende hypotheekvorm te kiezen, zodat je nu en in de toekomst voordelig uit bent.

Maak een afspraak voor een kosteloze kennismaking met een van onze Hypotheekexperts. Zij adviseren je graag over jouw hypotheek.